Les primes d’assurance augmentent encore au Québec

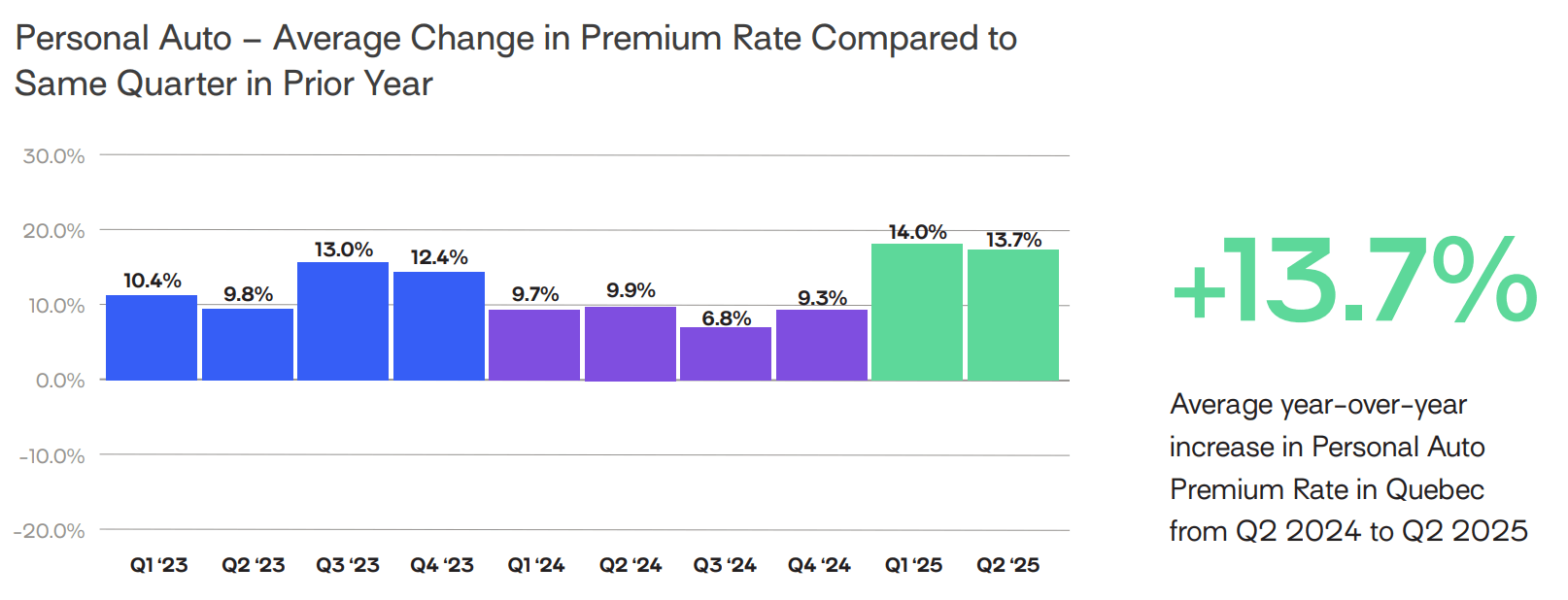

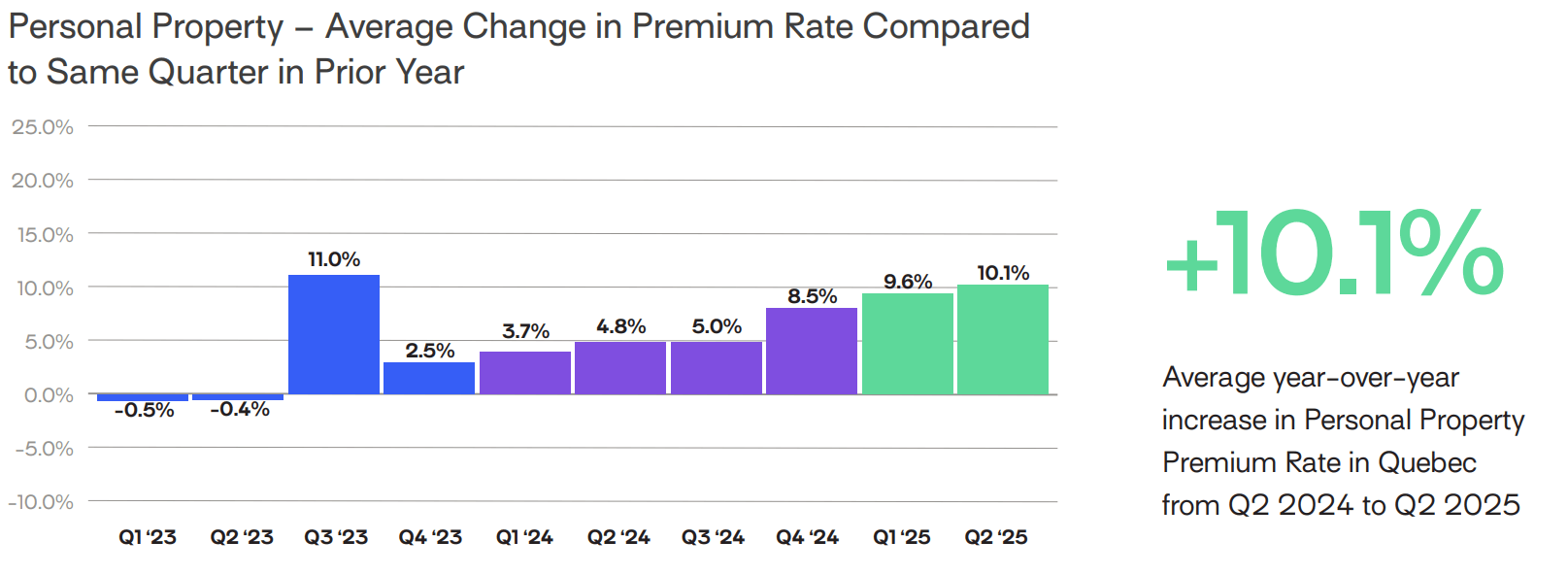

Au deuxième trimestre de 2025, les consommateurs québécois constatent encore une hausse marquée du coût de leurs assurances auto et habitation. Selon le rapport Applied Rating Index Q2 2025, le Québec enregistre une augmentation moyenne de 13,7% des primes d’assurance automobile par rapport à la même période l’an dernier, et une hausse de 10,1 % pour l’assurance habitation.

Ces augmentations placent le Québec parmi les provinces les plus touchées par la hausse des primes d’assurance au Canada.

📈 Des hausses plus fortes que la moyenne nationale

À l’échelle canadienne, les primes d’assurance auto ont augmenté en moyenne de 14,9% sur un an, tandis que les primes d’assurance habitation ont grimpé de 6,9%.

En comparaison, le Québec affiche une évolution contrastée :

- Assurance auto : +13,7%, soit légèrement en dessous de la moyenne nationale

- Assurance habitation : +10,1%, soit bien au-dessus de la moyenne nationale (+6,9%)

* Source : Applied Rating Index – Q2 2025 | Traduction : Changement moyen dans le coût des primes d’assurance en comparaison avec le même trimestre de l’année précédente. (Pour l’assurance auto)

* Source : Applied Rating Index - Q2 2025 | Traduction : Changement moyen dans le coût des primes d’assurance en comparaison avec le même trimestre de l’année précédente. (Pour l’assurance habitation)

Plusieurs facteurs, présentés ci-dessous, expliquent les hausses marquées des primes d’assurance au Québec.

🚗 Assurance auto : un marché sous tension

La montée continue des primes d’assurance auto au Québec s’explique par un ensemble de dynamiques convergentes :

- Sinistres climatiques de plus en plus fréquents et coûteux : Inondations, orages violents, feux de forêt et tornades frappent régulièrement le Québec, générant une augmentation importante du nombre et du coût des réclamations. Ces événements obligent les assureurs à revoir leurs tarifs à la hausse via un ajustement des risques qui tient compte de cette nouvelle réalité climatique.

- Vols de véhicules en progression : Le Québec n’est pas épargné par cette tendance, et les compagnies d’assurance sont contraintes d’augmenter les primes pour compenser les pertes importantes liées à ce phénomène.

- Valeur des véhicules neufs fortement augmentée : Le coût médian des voitures neuves au Canada a bondi de 69% depuis 2019. Une valeur plus élevée signifie des coûts de remplacement et de réparation en hausse, impactant ainsi directement les primes.

- Durcissement du marché de la réassurance : Pour se protéger eux-mêmes contre des pertes massives, les assureurs doivent souscrire des couvertures dites de « réassurance » plus coûteuses. Cette pression supplémentaire est répercutée sur les consommateurs.

- Inflation générale & complexité des véhicules modernes : La hausse des prix pour la main-d’œuvre, des pièces sophistiquées (capteurs, systèmes électroniques), combinée à une inflation structurelle, rend les réparations elles-mêmes plus dispendieuses.

- Intensification des fraudes et du nombre de sinistres : Les réclamations liées aux accidents ou aux vols augmentent, et souvent, même les clients sans sinistre antérieur voient malgré tout leur prime grimper, en raison d’un marché où les risques globaux s’accentuent.

🏠 Assurance habitation : le Québec au sommet du classement des augmentations

La hausse moyenne de 10,1 % des primes d’assurance habitation au Québec sur un an, relevée dans le rapport Applied Rating Index Q2 2025, n’est pas un simple ajustement saisonnier : elle reflète des pressions structurelles qui s’accumulent depuis plusieurs années.

- Coût élevé des matériaux et de la main-d’œuvre : Depuis la pandémie, les matériaux de construction connaissent une inflation importante. Les prix de produits clés comme le bois d’œuvre, le gypse, les bardeaux ou la peinture restent élevés par rapport aux niveaux pré-2020. À cela s’ajoute une pénurie persistante de main-d’œuvre qualifiée dans le secteur de la construction et de la rénovation, ce qui fait grimper les coûts de réparation après sinistre.

- Fréquence accrue des événements climatiques extrêmes : Inondations, tempêtes, vents violents, tornades, feux de forêt… Le Québec fait face à une multiplication d’événements météorologiques sévères, souvent concentrés dans des périodes courtes mais intenses. Ces phénomènes entraînent une augmentation des réclamations, non seulement en nombre mais aussi en coût moyen par sinistre.

- Hausse des coûts liés aux réclamations d’eau : Les dégâts d’eau, provenant de refoulements d’égouts, d’infiltrations ou de ruptures de conduites, constituent désormais l’une des causes les plus fréquentes et coûteuses en assurance habitation. Les assureurs réajustent leurs tarifs pour intégrer ce risque récurrent, particulièrement dans les zones urbaines denses.

- Valeur de remplacement plus élevée des habitations : Avec la hausse du marché immobilier québécois et l’augmentation des coûts de construction, la valeur à assurer pour remplacer une maison a considérablement augmenté. Même sans sinistre, cette réévaluation entraîne une hausse automatique des primes.

💰 Économiser, même quand tout augmente

Au Québec, les primes d’assurance, qu’il s’agisse d’auto ou d’habitation, continuent de grimper année après année. L’inflation, le coût croissant des réparations, la valeur des biens, la multiplication des sinistres climatiques et d’autres facteurs créent une pression constante sur les tarifs. Les données du deuxième trimestre 2025 confirment que cette tendance n’est pas près de s’inverser, et tout indique qu’elle se maintiendra, voire s’accentuera, dans les prochaines années.

Face à cette réalité, la meilleure stratégie pour éviter de subir pleinement ces hausses est simple : magasiner ses assurances chaque année sur ClicAssure. Trop de consommateurs acceptent encore leur renouvellement d’assurance sans vérifier si de meilleures options existent. Pourtant, comparer les primes d’assurance auto et habitation via ClicAssure permet souvent de réaliser des économies significatives, même dans un contexte où les tarifs sont en hausse.

En quelques minutes, les Québécois peuvent obtenir plusieurs soumissions d’assureurs partenaires et choisir la couverture la plus avantageuse. Ne payez pas aveuglément votre renouvellement : passez par ClicAssure et assurez-vous d’avoir le meilleur prix, année après année.