Hausse des prix des assurances auto et habitation au Québec en 2026

Les Québécois qui renouvellent leur assurance auto ou habitation en 2026 continuent de faire face à une réalité bien connue : les primes des assurances continuent d'augmenter.

Selon la plus récente édition de l'Indice de tarification Applied, les taux de prime d'assurance automobile individuelle et d'assurance habitation ont de nouveau augmenté au cours du premier trimestre de 2026. Bien que le Québec demeure l'une des provinces les moins touchées au Canada, les consommateurs ne sont pas à l'abri des hausses observées partout au pays.

La bonne nouvelle? Les données démontrent que le rythme des augmentations semble ralentir par rapport à celui observé en 2025.

Ce qu'il faut retenir

*Augmentation du premier trimestre de 2026 vs le premier trimestre de 2025.

- Assurance auto au Québec : +4,0 %

- Assurance habitation au Québec : +4,0 %

- Hausse nationale en assurance auto : +11,1 %

- Hausse nationale en assurance habitation : +8,6 %

- Le Québec demeure parmi les provinces les moins touchées

- Les augmentations ralentissent comparativement à 2025

Les primes d'assurance continuent d'augmenter au Québec

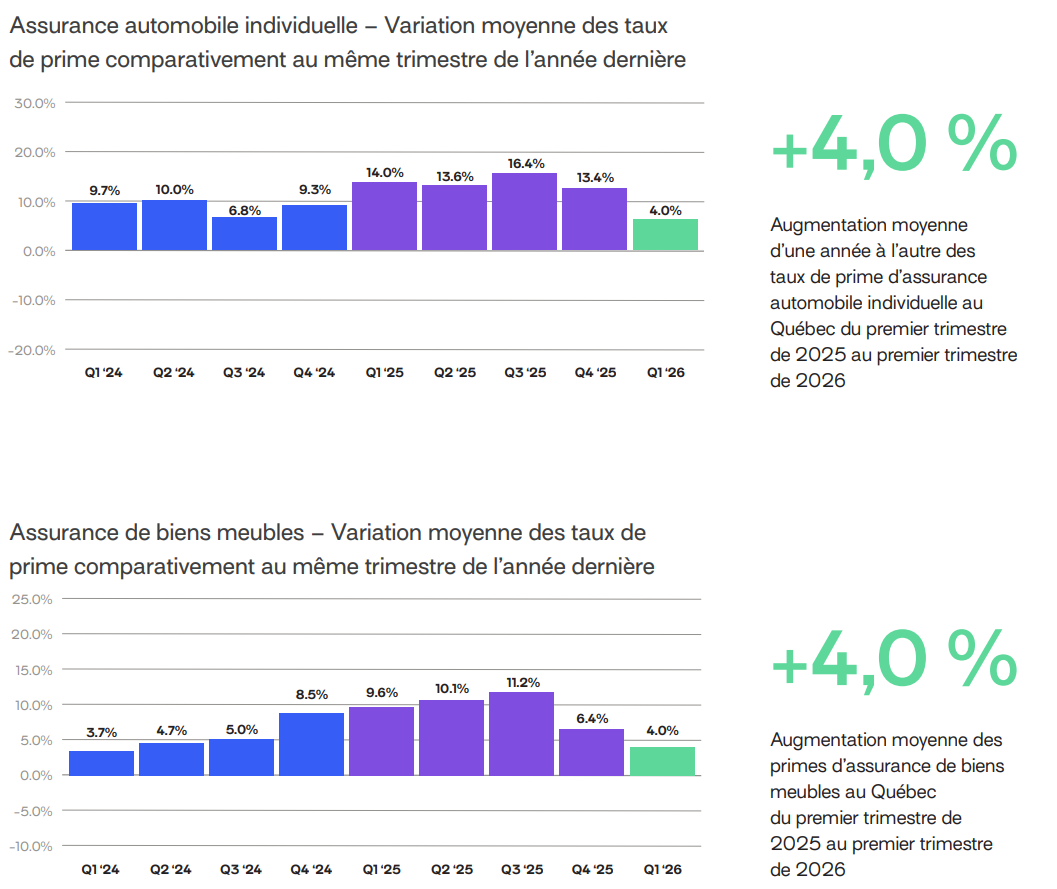

Selon l'Indice de tarification Applied du premier trimestre de 2026, les taux de prime d'assurance automobile individuelle au Québec ont augmenté de 4,0 % par rapport au premier trimestre de 2025. Du côté de l'assurance habitation, la hausse est également de 4,0 % sur la même période.

Même si ces augmentations peuvent sembler modestes comparativement à celles observées ailleurs au Canada, elles représentent tout de même une pression supplémentaire sur le budget des ménages québécois déjà confrontés à la hausse du coût de la vie.

* Source : Applied Rating Index – Q1 2026

Le Québec résiste mieux que le reste du Canada

Comparativement aux autres provinces canadiennes, le Québec continue d'afficher des augmentations relativement modérées.

| Province | Assurance auto | Assurance habitation |

|---|---|---|

| Alberta | +21,3 % | +16,2 % |

| Ontario | +11,8 % | +6,2 % |

| Provinces Atlantique | +9,6 % | +10,8 % |

| Québec | +4,0 % | +4,0 % |

L'Alberta demeure de loin la province la plus touchée par les hausses de primes, avec une augmentation de plus de 21 % en assurance automobile sur un an. À l'opposé, le Québec affiche la plus faible augmentation parmi les provinces analysées.

Plusieurs facteurs peuvent expliquer cette situation, notamment le régime d'assurance automobile particulier du Québec, un marché très concurrentiel ainsi qu'une fréquence de sinistres généralement moins élevée que dans certaines autres régions du pays.

Pourquoi les primes continuent-elles d'augmenter?

La hausse des primes ne s'explique pas par un seul facteur. Plusieurs pressions économiques et opérationnelles continuent d'affecter l'industrie de l'assurance.

L'inflation et la hausse du coût des réparations

Même si l'inflation a ralenti par rapport aux sommets atteints au cours des dernières années, les coûts de réparation demeurent élevés.

Les assureurs doivent absorber la hausse du prix des pièces automobiles, des matériaux de construction, de la main-d'œuvre spécialisée et des services professionnels liés au règlement des réclamations. Chaque sinistre coûte aujourd'hui davantage qu'il y a quelques années, ce qui exerce une pression directe sur les primes.

Des véhicules plus sophistiqués et plus coûteux à réparer

Les véhicules modernes sont équipés de technologies avancées comme les caméras, radars, capteurs de proximité et systèmes d'aide à la conduite.

Bien que ces équipements contribuent à améliorer la sécurité routière, ils augmentent considérablement les coûts de réparation lors d'un accident, même mineur. Le remplacement d'un simple pare-chocs peut désormais nécessiter le recalibrage de plusieurs capteurs électroniques, ce qui augmente considérablement la facture.

Les événements climatiques extrêmes

Les assureurs habitation doivent également composer avec une multiplication des événements météorologiques importants.

Les inondations, tempêtes, épisodes de grêle, vents violents et feux de forêt génèrent des milliards de dollars de réclamations à travers le Canada chaque année. Même si le Québec est moins exposé que certaines provinces de l'Ouest canadien, les événements climatiques demeurent une source importante de pression sur les coûts de l'assurance habitation.

Les vols automobiles demeurent un enjeu important

Le vol de véhicules continue d'affecter l'industrie de l'assurance partout au Canada.

Les grands centres urbains comme Montréal, Laval et la région métropolitaine demeurent particulièrement touchés par ce phénomène. Les assureurs doivent absorber non seulement le coût du véhicule volé, mais également les frais liés aux enquêtes, aux véhicules de remplacement et aux réclamations connexes.

Une concurrence accrue pour l'acquisition de nouveaux clients

Un facteur moins connu, mais bien réel, est l'augmentation importante des coûts d'acquisition de clients dans le secteur de l'assurance.

Depuis plusieurs années, les assureurs, cabinets de courtage et plateformes de comparaison investissent massivement dans les canaux numériques afin de rejoindre les consommateurs.

Cette concurrence est particulièrement forte sur les moteurs de recherche comme Google, où les coûts publicitaires associés aux mots-clés liés à l'assurance figurent parmi les plus élevés au Canada.

L'augmentation des budgets publicitaires et des coûts d'acquisition ne constitue pas à elle seule une explication à la hausse des primes. Toutefois, elle représente une pression supplémentaire sur l'ensemble de l'écosystème de l'assurance. Comme tout autre coût d'exploitation, ces investissements doivent être absorbés par les entreprises qui cherchent à maintenir leur croissance dans un marché extrêmement concurrentiel.

Les augmentations ralentissent en assurance automobile

L'un des constats les plus intéressants du rapport Applied concerne le ralentissement de la croissance des primes au Québec.

Au cours de l'année 2025, les augmentations observées en assurance automobile dépassaient fréquemment les 10 % et atteignaient même 16,4 % au troisième trimestre de 2025. Au premier trimestre de 2026, cette hausse est retombée à 4,0 %.

Cela ne signifie pas que les primes diminuent, mais plutôt que leur vitesse d'augmentation ralentit.

Pour les consommateurs québécois, il s'agit d'un signal encourageant après plusieurs années de hausses importantes.

L'assurance habitation demeure sous pression

Le même phénomène peut être observé en assurance habitation.

Après avoir atteint des hausses supérieures à 10 % à plusieurs reprises en 2025, la croissance des primes est revenue à 4,0 % au premier trimestre de 2026.

Même si le rythme ralentit, les assureurs continuent de faire face à des coûts croissants liés aux catastrophes naturelles, aux matériaux de construction et aux réparations résidentielles.

Les propriétaires québécois doivent donc s'attendre à voir les primes poursuivre leur progression, bien qu'à un rythme plus modéré que celui observé récemment.

Les primes pourraient-elles encore augmenter en 2026?

Tout indique que les primes devraient continuer de progresser au cours des prochains trimestres.

Même si le rythme des augmentations semble ralentir, plusieurs facteurs structurels demeurent présents :

- Inflation persistante;

- Coût élevé des réparations automobiles;

- Hausse du coût des matériaux de construction;

- Multiplication des événements climatiques;

- Vols automobiles;

- Augmentation des coûts d'acquisition de clients.

Il serait donc surprenant de voir les primes revenir aux niveaux observés avant la pandémie.

Comment réduire le coût de son assurance en 2026?

Bien qu'il soit impossible de contrôler l'évolution générale du marché, plusieurs stratégies permettent de réduire sa facture.

- Comparer les soumissions à chaque renouvellement : Les écarts de prix entre assureurs peuvent représenter plusieurs centaines de dollars par année. Votre premier réflèxe lorsque vous recevez votre renouvellement d'assurance est d'utiliser le comparateur d'assurance de ClicAssure afin de trouver un meilleur prix.

- Regrouper ses assurances : Le regroupement de l'assurance auto et habitation avec le même assureur permet souvent d'obtenir des rabais intéressants.

- Réviser ses protections : Certaines protections peuvent ne plus correspondre à vos besoins actuels. En utilisant les formulaires en ligne de ClicAssure, vous pourrez obtenir votre prime à jour, qui correspond davantage à votre nouvelle réalité.

- Augmenter sa franchise : Une franchise plus élevée peut réduire le coût de la prime annuelle. Par contre, c'est un coût additionnel que vous devrez payer de vos poches en cas de réclamation.

- Maintenir un bon dossier : L'absence de réclamations et un bon dossier de conduite demeurent parmi les facteurs les plus importants dans le calcul des primes.

Conclusion

Les primes d'assurance auto et habitation continuent d'augmenter au Québec en 2026, mais les données du plus récent Indice de tarification Applied démontrent que le rythme des hausses ralentit comparativement à 2025.

Avec une augmentation annuelle de 4,0 % tant en assurance automobile qu'en assurance habitation, le Québec demeure l'une des provinces les moins touchées au Canada. Toutefois, les pressions liées à l'inflation, aux coûts de réparation, aux événements climatiques, aux vols automobiles et à la concurrence accrue dans le secteur continuent d'alimenter les hausses de primes.

Dans ce contexte, les consommateurs ont tout intérêt à comparer leurs options régulièrement sur ClicAssure afin de s'assurer d'obtenir la meilleure protection au meilleur prix.